大病保险新规自2月1日起实施 旧版重疾险产品全部停止销售(大病保险报销比例)

来源:澎湃新闻

记者 胡志挺

除了最近朋友圈频繁出现的老款大病保险产品广告,提醒大病保险新规自2月1日起实施外,互联网保险也在同一天迎来了新的监管规定。

互联网保险市场迎来了新的规定

银监会发布的《互联网保险业务监管办法》(以下简称《办法》)明确规定“互联网保险业务”的定义,即“保险机构依靠互联网订立保险合同,提供保险服务。”

互联网保险业务:一是保险机构通过互联网和自助终端设备销售保险产品或提供保险经纪服务;二是消费者可以通过保险机构自营网络平台的销售页面独立了解产品信息;三是消费者可以独立完成保险行为。

一般来说,本办法强调机构和人员的许可证。本办法明确规定,互联网保险业务应当由依法设立的保险机构开展,其他机构和个人不得开展互联网保险业务。保险机构开展互联网保险业务的,不得超机构许可证(备案表)上规定的业务范围。

值得注意的是,为了有效实施许可证管理原则,本办法对自营网络平台进行了严格明确的定义:自营网络平台是指保险机构依法设立的独立运营、数据权限完整的网络平台。只有保险机构总公司设立的网络平台才是自营网络平台保险机构分支机构和与保险机构有股权、人员关系的非保险机构设立的网络平台不属于自营网络平台,不得经营互联网保险业务。

中国银行证券发布的研究报告认为,该措施强调许可证管理,规范互联网保险业务环境,有利于两类公司。一是许可证互联网保险销售平台受益于早期渠道布局、许可证价值和流量优势;二是传统保险企业的在线和线下整合预计将利用原有的品牌效应和线下渠道资源拓宽互联网保险领域。

值得注意的是,《办法》第五十二条、第五十八条对通过互联网销售的保险产品和经营区域作出了原则规定。银监会将根据互联网保险业务发展阶段和不同保险产品的服务保障需要,另行规定保险机构通过互联网销售保险产品的保险范围和相关条件。

中国第一家互联网保险公司中安在线(0606060.HK)执行副总经理兼董事会秘书王敏此前表示,该措施不仅划定了刚性底线,而且设定了灵活的边界,为发展预留了足够的空间。我相信该措施的引入对整个行业的良性标准化发展和全球保险业监管的升级和创新具有重要意义。

旧版重疾险产品全部停止销售

根据中国保险业协会和中国医师协会发布的《重大疾病保险疾病定义使用规范(2020年修订版)》(以下简称《新规范》),自2021年2月1日起,成人(18岁及以上)阶段签订的重大疾病保险合同应符合新规范,各公司不得继续销售基于旧规范开发的重大疾病保险产品。

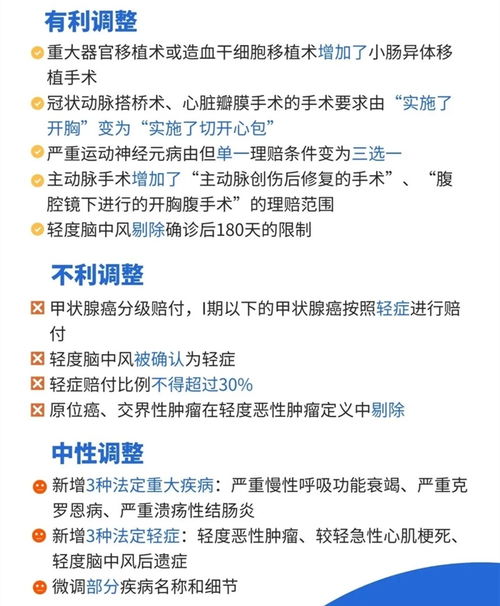

在原有25种严重疾病定义范围的基础上,新规范增加了严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎、恶性肿瘤、急性心肌梗死、中风后遗症、相应三种轻度疾病的定义,扩大了保障范围。

同时,根据最新的医学进展,新规范扩大了重大器官移植、冠状动脉搭桥、心脏瓣膜手术、主动脉手术等8种疾病的保障范围,完善和优化了严重慢性肾衰竭等7种疾病的定义。

对于轻度疾病赔偿比例的上限,新规范确定三种轻度疾病保险金额的上限为30%。保险公司应当在其重大疾病保险产品中增加新规范以外的轻度疾病,相应的保险金额由保险公司自行合理设定。

对于外界比较关注的甲状腺癌,新规没有消除,而是根据疾病的严重程度进行分类,并根据严重程度进行分级补偿。在旧规范中,属于一些除责任外不予赔偿的早期恶性肿瘤。这一次,根据上述分类原则,纳入了新规范“恶性肿瘤——轻度”,如果没有淋巴结和远处转移的恶性皮肤肿瘤,包括黑色素瘤,TNM分期为T1N0M0前列腺癌等疾病。从这个角度来看,消费者的保障更加全面。